ご希望のエリアや条件がありましたら

お気軽にお問い合わせください

ご希望のエリアや条件がありましたら

お気軽にお問い合わせください

株式会社は、最も多く設立されている、代表的な会社の形態です。平成30年の国税庁調査では会社全体の93.3%を占めています。

他の会社と異なり、「資本」(出資者)と「経営」(代表取締役や取締役などの経営執行者)が分離していることが株式会社の最も大きな特徴です。

株式会社では、出資者である株主は有限責任のため、会社が倒産した場合でも保有する株式を失うだけで済み、負債についての連帯責任を負うことはありません。

しかし代表取締役は、銀行などからの借り入れについて連帯保証をしている場合には、個人的な責任を負う他、経営の仕方によっては会社法上の経営責任を問われることがあります。

なお、株式会社における重要な意思決定は株主総会にて行われますが、経営に関する権限は取締役会に任されており、対外的には代表取締役が会社を代表して業務を執行します。

合同会社は、2006年の会社法施行により、有限会社と入れ替わる形で設けられた新たな会社形態で、全法人の3.6%の割合を占めます。アメリカのLLCを参考に制度が作られたことから日本版LLCなどともいわれます。

会社の形態としては、合資会社や合名会社と同じ、人の持ち分を基準とした「持分会社」のグループに分類されます。

合同会社の特長は、出資者と経営者が同じということにあります。

また、株式会社が会社の意思決定をする機関(株主総会)と、業務を執行する機関(取締役会)が分離しているのに対して、合同会社ではこの両者が一致しており、出資をした人がそのまま経営者になるという特徴を持ちます。

なお、株式会社は「一株一議決権」であるのに対して、合同会社では「一人一議決権」という頭数制が原則です。そのため、会社設立時に最も多くの出資をした人でも、その額に関係なく議決権の数は平等になるといった違いがあります。

合同会社は、株式会社よりも比較的簡単な手続きかつ安いコストで設立することができ、決算の公告義務や役員の任期の制限もないため、手軽に設立と運営をすることが可能です。

合資会社は、無限責任社員と有限責任社員という、2種類の社員からなる形態の会社です。

会社の設立には、最低、無限責任社員1名と有限責任社員1名の計2名以上が必要です。

基本的には、無限責任社員が事業の決定・執行を行い、有限責任社員は出資のみで経営には参加しません。

なお、会社が倒産した場合には、有限責任社員は出資した範囲で責任を負うのに対して、無限責任社員は無限の責任を負います。

合名会社は、4種類の会社の中で最も原始的な形の持分会社で、無限責任社員のみで構成されています。4種類中、最も数が少ない会社です。

合名会社の設立は、1名以上の無限責任社員で行うことができ、「一人一議決権」が原則です。

なお、合名会社の社員は、出資者が業務執行者の権利義務をあわせ持ちますが、万が一、会社が倒産した場合には社員個人が無限の連帯責任を負うという、個人事業に近い形態といえます。

有限会社は、以前に設立が認められていた会社形態の一つですが、2006年に会社法が施行されたことに伴い新規設立ができなくなりました。

有限責任社員のみが出資をしているという点で株式会社と類似していますが、設立や運営が簡素化されているという点では合同会社と似ています。

なお、2006年以前に設立された有限会社は、現在も「特例有限会社」として残っていますが、会社法上では株式会社として取り扱われています。

LLCと似た名称のものとして、LLPという組織があります。

LLPは「Limited Liability Partnership」の略で、日本では有限責任事業組合と呼ばれています。

ただし、LLPは組合の一種であり、会社のような法人格がないという大きな特徴があります。そのため、継続的な事業のためよりも、限定的なプロジェクトのような一時的な事業を行う場合に適した形態といえます。

代表的な4つの会社の特徴を比較すると、以下の表のとおりです。

| 株式会社 | 合同会社 | 合資会社 | 合名会社 | |

| 会社の形態 | 株式会社 | 持分会社 | 持分会社 | 持分会社 |

| 出資者 | 1名以上 | 1名以上 | 2名以上 | 1名以上 |

| 最低資本金 | 1円以上 | 1円以上 | なし | なし |

| 責任の範囲 | 有限 | 有限 | 有限・無限 | 無限 |

| 意思決定方法 | 株主総会 | 過半数決議 | 過半数決議 | 過半数決議 |

| 定款認証の有無 | あり | なし | なし | なし |

| 登録免許税 | 15万円〜 | 6万円〜 | 6万円〜 | 6万円〜 |

株式会社は多くの投資家から資金を集めて事業をするのに向いた組織形態です。

また、株主の責任は有限責任であり、出資額を超えて損失や責任を負うことがないため、投資しやすい仕組みとなっています。

会社の運営については、原則として、出資者である株主が一株一議決権を持ち、引き受けた株式数に応じて株主総会における決議や議題の提案、役員解任の訴えなどをする権利を有します。

株式会社は古くからある会社形態であり、一般的にも最もなじみのある会社であるため、取引先や金融機関などに安心してもらいやすいというメリットがあります。

また、集客や人材の採用をする場合などでも、信頼できる会社というイメージを持たれやすいといえます。

株式会社は、出資者である株主の意見を反映する株主総会や、経営のかじ取りをする取締役会、取締役の職務を監督する監査役などのように、経営に必要な役割が明確となっているため、安定感のある組織づくりをしやすいといえます。

また、必要に応じて、社外取締役や監査役会、委員会などの組織を置くこともできます。

なお、個人事業と比較した場合の、法人全般におけるメリットとしては、次のようなものがあります。

株式会社の設立にあたっては定款認証手数料5万円や、登記の登録免許税(最低額15万円)が必要ですが、これらは他の会社形態と比べて割高といえます。

また、株式会社では定期的に役員変更登記(最長10年間)をしなければなりませんが、その際にも費用と手間がかかります。これに対して、他の会社では任期期間の定めはないため、必要な時にだけ手続きをすれば済みます。

株式会社は、定時株主総会で決算承認後、遅滞なく貸借対照表を公告しなければなりません。(会社法440条1項)また、資本金5億円以上または負債総額200億円以上の会社については、損益計算書も公告する必要があります。

ただし、その方法が官報または時事に関する事項を掲載する日刊新聞紙への掲載の場合には、貸借対照表の要旨の公告で済みます。(会社法939条1項1・2号)

しかし、官報や新聞に掲載するには掲載料がかかるだけでなく、公告により会社の財務状況を他に知られるリスクがあります。

株式会社では、従業員のいない、社長一人で経営している「一人会社」の場合でも、「健康保険(協会健保)や厚生年金に加入し保険料を支払わなければならない」、「自らの給与について源泉徴収をしなければならない」などの負担が生じます。

また、経理についても同様です。法人税の申告が必要となるのは他の法人と同じですが、規模が大きくなる場合にはそれだけ処理が複雑となり手間や経費がかかります。

なお、個人事業と比較した場合の、法人全般におけるデメリットとしては、次のようなものがあります。

定款とは、会社の内部における規則を定めたものであり、公証人の認証を受けたうえで、設立登記の申請書に添付する必要があります。

定款には、その内容により、次の3種類の記載すべき事項があります。

※詳細については、後述します。

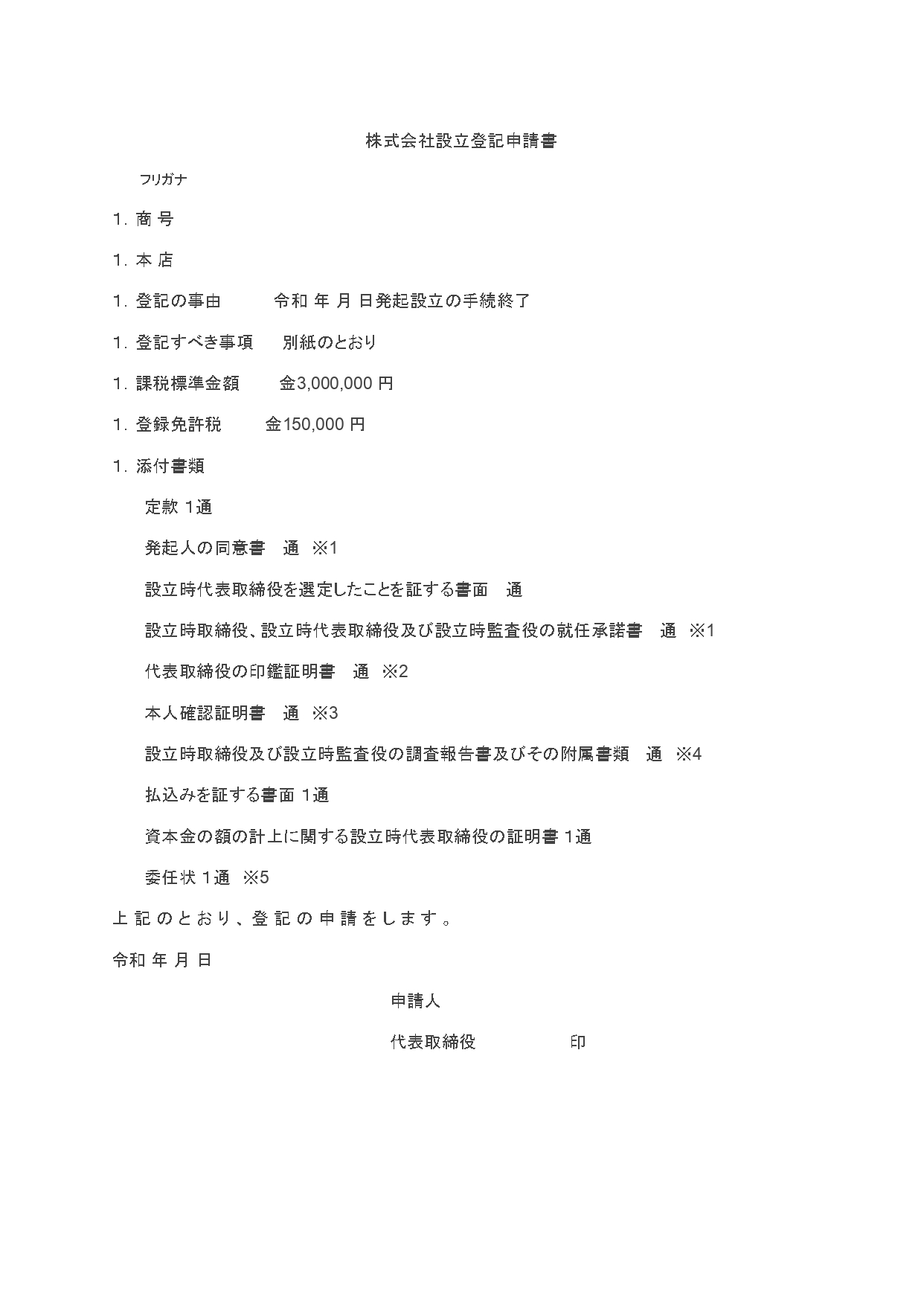

株式会社の設立をする場合には、一定の事項を登記しなければならないこととされています。(会社法911条3項)

しかし、この「登記すべき事項」は、そのすべてを登記する必要はなく、「必ず登記しなければならない事項」と「定款などで特別の定めをした時に登記が必要となる事項」とに分けられます。

いずれについても、会社設立後に、登記事項の追加・変更をした場合は、管轄の法務局で変更登記手続きをする必要があります。

発起人とは、会社の立上げの際に設立手続きを行う人のことをいいます。

また、出資だけでなく、その後の会社組織の決定や取締役の選任などといった会社の運営に関する事柄を決定し、定款を作成します。

なお、発起人は、設立当初に出資した額に応じて株主になりますが、必ずしも設立後の取締役になるわけではありません。

設立後の取締役は、定款で定めるか、発起人の議決権の過半数による賛成によって選任されるため、発起人とはなっても取締役とならないケースもあります。

発起人の具体的な役割としては、以下のものがあります。

なお、発起人の数は、以前は7人以上必要とされていましたが、現在は、1人以上いればよいこととなっています。

絶対的記載事項とは、定款に必ず記載しなければならない事項をいい、このうち一つでもその記載が欠けた場合には、定款全体が無効となってしまいます。

| 目的 | 会社の行う事業目的を記載します。 |

| 商号 | 会社の名称(商号)を記載します。 商号は原則、自由に選ぶことができますが、商号中には必ず「株式会社」の文字を入れる必要があります。 |

| 本店の所在地 | 会社の本店所在地(住所)を記載します。 最低でも、本店所在地の最小行政区画(東京23区の場合は区まで)までを記載しなければなりませんが、番地や号数までの詳細な住所を記載することも可能です。 |

| 設立に際して出資される財産の価額又はその最低額 | 出資財産額又は最低額を記載します。 設立時に出資される財産の額については、必ずしも確定した額でなくてもよく、「その最低額」を決定すればよいことになっていますが、通常、ここには株式会社設立時の「資本金額」を記入します。 |

| 発起人の氏名又は名称及び住所 | 発起人の氏名又は名称、住所を記載します。 発起人については、各人の印鑑証明書を添付するため、印鑑証明書の記載とすべて同一にする必要があります。 |

| ※発行可能株式総数 | 発行可能株式総数は、絶対的記載事項には含まれませんが、はじめの定款に記載をしなかった場合は、会社設立時までに発起人全員の同意のうえで、定款に記載しなければならないため、あわせて定めておくのが一般的です。 |

相対的記載事項とは、定款に記載しなくても定款自体は有効ですが、これを定款で定めておかない場合にはその部分の効力が認められないという項目です。

相対的記載事項には、「株式の譲渡制限に関する定め」や「現物出資に関する定め」、「取締役等の任期の伸長」、「公告の方法」、「株券の発行」、「発行可能株式総数」、「取締役会や監査役の設置」などの項目があります。

任意的記載事項とは、定款に定めても定めなくとも、どちらでもよい定めをいいます。

定款に記載しなくても、その定めの効力がなくなるわけではない点で、相対的記載事項と異なります。ただし、これを定めた後に変更する場合には、正規の定款変更手続きが必要です。

定款の作成ができたら、公証役場に行き、所定の手数料を支払って、認証を受けます。

なお、以前は定款の認証手数料は5万円と定められていましたが、株式会社・特定目的会社については、令和4年1月1日より以下のように引き下げられました。

| 会社の資本金 | 手数料 |

| 100万円未満 | 30,000円 |

| 100万円以上300万円未満 | 40,000円 |

| 300万円以上 | 50,000円 |

また、定款の認証料とは別に、紙で作成された定款については4万円の印紙税がかかりますが、定款が電磁記録により作成されている場合には不要です。

資本金は、その元となる出資金を代表発起人の個人口座に入金しますが、この場合の口座は、発起人が使用している個人口座で問題ありません。

通帳の中に記載された金額のうち、出資金部分を明確にするため、通帳のコピーにマーカーで線を引くなどします。

次に、資本金が払い込まれた通帳のコピーと、「払い込みを証する書面」を作成します。

なお、コピーを取る箇所は、通帳の表紙、表紙裏(支店名、口座番号、口座名義人が記載されているページ)、出資金の入金記録のあるページです。

「払い込みを証する書面」には、以下の内容を記載します。

最後に、払込証明書と通帳のコピーを1つにとじ、用紙を折り返した境目部分に押印(契印)します。

登記申請書の作成ができたら、これに登録免許税(通常は15万円)の収入印紙を貼って管轄の法務局へ提出します。法務局の管轄は不動産と法人登記とでは異なる場合があるため、事前に確認しておきましょう。

登記の手続きにかかる期間は、提出から完了まで約1~2週間程度ですが、申請書の内容や手続きにミスがある場合には、それを修正する「補正手続き」が必要です。

補正が生じた場合には、それを修正しない間は登記手続きが止まってしまうため注意してください。

なお、登記が完了した場合には、登記事項証明書を取得して内容に間違いがないかを確認します。この際に数通分を取得しておくと、その後の手続きですぐに利用できるので便利です。

株式会社を設立する時の費用をまとめると、次の通りです。

| 手数料の項目 | 金額 |

| 公証人手数料 | 3~5万円 |

| 印紙税 | 4万円 ※電子定款の場合は不要 |

| 登録免許税 | 15万円~ |

| 専門家手数料 | 自分でする場合は不要 |

| 計 | 18万円~ |

なお、会社の本店を決める際には、コストについても考えておきましょう。

通常の事務所を借りる場合には、数十万〜数百万円の賃貸経費が発生します。

これらの費用はスタート時の資金繰りを圧迫する要因となるため、経営に余裕ができるまでは、コストの安いレンタルオフィスなどの利用も検討しましょう。

あわせて読みたい

起業前に確認!レンタルオフィスのメリット・デメリットとは?

株式会社を設立したときにはその後のために、あらかじめ社判(会社の商号や本店、代表取締役名、連絡先などが入ったスタンプ)と印鑑を作成しておくと、すぐに作業ができて便利です。

印鑑は会社の実印・銀行印・認め印などを用意しておきましょう。

また、設立登記の完了後には、資本金を入金するための通帳が必要です。

通常の金融機関で通帳を作成する場合には2週間~1ヶ月ほど時間がかかることもあるので、早めの準備をおすすめします。

以前はレンタルオフィスでの口座開設に難色を示す金融機関も一部にありましたが、最近はレンタルオフィスでも問題なく口座開設ができるようになっています。

この点においても、レンタルオフィスの利便性は高くなっているといえます。

あわせて読みたい

レンタルオフィスで法人登記、口座開設などは可能!その注意点は?

一人会社の場合には、添付資料や登記すべき事項の記載が以下のように簡単です。

〇 添付書類以外の部分の記載

上記記載例のとおり

〇 添付書類以外の部分の記載

定款 1通

発起人の同意書 1通

設立時取締役選任及び本店所在場所決議書 1通

設立時取締役の就任承諾書 1通

印鑑証明書 1通

本人確認証明書 1通

払込みを証する書面 1通

「商号」○○株式会社

「本店」○県○市○町○丁目○番○号

「公告をする方法」官報に掲載する

「目的」

1○○の製造販売

2○○の売買

3前各号に附帯する一切の事業

「発行可能株式総数」○○株

「発行済株式の総数」○○株

「資本金の額」金○○○万円

「株式の譲渡制限に関する規定」

当会社の株式を譲渡により取得するには、当会社の承認を受けなければならない

「役員に関する事項」

「資格」取締役

「氏名」○○○○

「役員に関する事項」

「資格」代表取締役

「住所」○県○市○町○丁目○番○号

「氏名」○○○○

「登記記録に関する事項」設立

| 提出書類 | 提出期限 |

| 法人設立届出書 | 会社設立の日から2ヶ月以内 |

| 青色申告承認申請書 | 会社設立の日から2ヶ月以内 |

| 給与支払事務所等の開設届出書 | 従業員を雇用することになってから1カ月以内 |

| 源泉所得税の納期の特例の承認に関する申請書 | 特になし |

| 棚卸資産の評価方法の届出書 | 設立第1期の確定申告の提出期限の日まで |

| 減価償却資産の償却方法の届出書 | 設立第1期の確定申告の提出期限の日まで |

| 法人設立届出書(都道府県) | 都道府県により異なる 目安:法人設立後15日〜1ヶ月以内 |

| 健康保険・厚生年金保険新規適用届」(年金事務所) | 会社設立から5日以内 |

| 健康保険・厚生年金保険被保険者資格取得届(年金事務所) | 被保険者の資格所得(=入社日)後5日以内 |

| 労働保険関係成立届(労働基準監督署・ハローワーク) | 保険関係が成立した日の翌月から起算して10日以内 |

| 労働保険概算保険料申告書(労働基準監督署) | 労働者の雇用日から50日以内 |

| 設立登記申請 | 2週間以内 |

事業目的の中には、投資業、金融業その他風俗関連の営業(ラブホテルの営業を含む)などを入れないように注意しましょう。

これらはいずれも融資ができない事業のため、目的に入れてしまうと融資が出ない原因となったり、修正のための変更登記手続きが必要になったりする場合があります。

また、実際に行わない事業目的がたくさん登記されているような会社は、金融機関から嫌われます。なぜなら、本業が明確でない、得体のしれない会社と思われるからです。

したがって、融資ができないものだけでなく、実際に行わない事業は目的に入れないようにしましょう。

休眠会社などを買い取って融資に利用するケースがたまに見られますが、休眠会社を利用して融資の申し込みをしても、融資が通らないことがほとんどです。

このような会社は犯罪に使用されるケースがあるため、金融機関が敬遠する場合が多いのです。

また、このような会社については、融資以外でも「消費税の免除の特例が使えない」、「決算書を提出することができない」などのデメリットがあります。

創業融資の申込みでは一定の自己資金が必要になりますが、金融機関では資本金が登記されている場合でも「会社の資本金 =自己資金」とは見ません。

そのため、資本金が登記されている場合でも、それとは別に「自己資金をどうやって貯めたのか?」や「出どころはどこか?」といった通常通りの調査が行われます。

許認可が必要な事業については、原則としてその許認可が下りるまで、融資の実行(資金の振込手続き)がされません。

ただし、飲食業のような一部の許可については、例外的に許認可取得前でも融資実行がされるケースもあります。

それ以外の通常の許認可については、許可の取得を確認した上での実行となるため、うまくスケジュールを組まないと予定のオープン日までに融資が出ない、許可が取れないということになってしまいます。

融資の審査では代表取締役の個人情報の確認がされますが、代表取締役だけでなく、取締役や監査役も調査の対象になります。

そのため、代表取締役には問題がなくとも、他の取締役や監査役の信用情報に問題がある場合には、それが原因で融資の承認が降りない場合があります。

日本政策金融公庫の新創業融資制度では、融資を申し込める期限が「開業後、税務申告を2期するまで」となっています。

しかし、会社の設立した日と決算日によっては、はじめの1期目が極端に短くなってしまうことがあるということに注意が必要です。

例えば、会社設立日が4/1の会社が決算日を3/31にした場合の1期目はほぼ1年間ですが、決算日を6/30とした場合には3ヶ月程度で1期目が終了してしまいます。

そのため、この場合にはトータルで1年3ヶ月しか申し込める期間がないことになります。

このように、設立日と決算日の関係によっては、融資を申し込める期間に大きな差が出ることになります。

法人住民税の均等割の金額は、会社の従業員の数と資本金の規模により決まるため、利益が赤字の場合でも毎年一定の金額が課税されます。

従業員の数が50人未満で資本金1,000万以下の場合の法人住民税は7万円/年ですが、同じ従業員数でも資本金が1,000万円を超える場合には、18万円/年となってしまいます。

そのため、法人住民税の均等割を安く抑えたいという場合には、資本金を1,000万以下にする必要があります。

資本金1,000万円未満で会社を設立するメリットの一つに、「消費税の節約できる」ということがあります。

以前はこの要件だけで消費税の免除を受けることができましたが、平成23年の消費税法の改正により2期目の免除を受けるためには、以下の要件のいずれかを満たすことが必要となりました。

しかし「資本金1,000万円未満で会社を設立する」という要件を満たすだけでも、1期目については免除となるため、節税のためには1,000万円未満の資本金で会社を設立することをおすすめします。

下請法(下請代金支払遅延等防止法)においては、「製造委託」、「修理委託」、「情報成果物作成委託」、「役務提供委託」の4つの業種において、資本金額が1,000万円を超える会社を「親会社」として規定しています。

親会社については、一定の書面交付義務や保存義務、支払期日を定める義務、遅延利息の支払い義務などが課される他、11種類の禁止行為が課せられます。

また、違反時には勧告がされる、罰金が科されるなどの処罰があるため、事務負担が大きくなるだけでなく制約も多くなります。

この記事の執筆者:

日本リージャスホールディングス株式会社

世界120カ国、3,300拠点、ユーザー数800万人のネットワークを有するフレキシブルオフィスの最大手、リージャスグループ(IWG社)。その日本国内事業展開を担う日本リージャスホールディングス株式会社は、1998年の事業開始から現在までに47都市、172拠点(2022年6月末時点)を開設してきました。その強みは出店地域の特性に応じて様々なタイプのフレキシブルオフィスブランドを展開している点です。国内のリージャスは、高級ブランド「Signature」(シグネチャー)、コミュニティ型の「SPACES」(スペーシズ)、ハイグレードな「Regus」(リージャス)、リズナブルな「オープンオフィス」、交通機関隣接型「リージャスエクスプレス」の5ブランドを展開し、多くの皆様に快適なフレキシブルオフィスを提供しています。